von

von Wie ich Dir im Beitrag #004 gezeigt habe, verfügt die private Altersvorsorge über keine gesetzlichen Sicherheiten.

Solltest Du z. B. an der Börse anlegen – was ich Dir nur wärmstens empfehlen kann, wenn Du Geld dafür übrig hast – bist Du dem vollen Marktrisiko ausgesetzt.

Das sollte Dich aber nicht abschrecken, denn es gibt Mittel und Wege, wie Du das Risiko beherrschen kannst.

Und wie das geht, möchte ich Dir in diesem Artikel zeigen.

Inhaltsverzeichnis

Warum Du überhaupt ein Risiko eingehen solltest

Alleine um die Inflation, also die jährliche Verteuerung der Waren, auszugleichen müsste sich Dein Geld im gleichen Maß verzinsen.

Wenn also zum Beispiel die Inflation 1,5 % pro Jahr beträgt, dann müsste sich Dein Geld pro Jahr um 1,5 % vermehren, damit Du Dir in Zukunft gleich viel leisten kannst wie heute.

Welche Sparform, die Du kennst schafft, das heute noch?

Da fallen Sparbuch, Girokonto, Tagesgeldkonto und Festgeld schon einmal weg.

Darüber hinaus werden auf Kapitalerträge ja auch noch Steuern fällig, sofern man über den Freibetrag kommt. Daher muss die Investition mehr Rendite abwerfen als nur die Inflation.

Und eigentlich wollen wir doch mit der Geldanlage auch noch unser Geld vermehren und nicht nur die Inflation und die Steuern ausgleichen, oder?

Das heißt, die Geldanlage sollte sogar mehr als 2-3 % Rendite erreichen!

Um also höhere Renditen zu erreichen, müssen wir von den sicheren Anlagen in risikoreichere Anlagen übergehen.

Wichtig an der Stelle:

Geld auf dem Girokonto und Tagesgeldkonto ist nicht falsch sondern absolut richtig. Nämlich als Rücklage für besondere Ereignisse.

Aber das Tagesgeldkonto ist nicht das Richtige zum Sparen!

Deshalb sollte nur der Teil für die notwendigen Rücklagen dort liegen, nicht mehr!

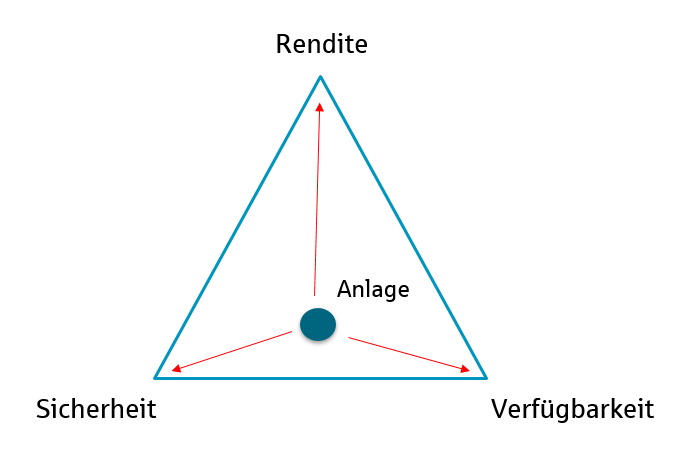

Das Renditedreieck

Um zu veranschaulichen, welche Faktoren bei der Geldanlage wirken, gibt es das Renditedreieck.

Es besteht aus drei Komponenten

- der Rendite

- der Sicherheit und

- der Verfügbarkeit (Liquidität)

Das Finanzprodukt, in das Du investierst – die Anlage – liegt irgendwo innerhalb dieses Dreiecks.

Je nach Anlage mal mehr in der einen oder anderen Richtung.

In der Abbildung unten liegt die Anlage zwischen Sicherheit und Verfügbarkeit und weit weg von Rendite. Das heißt, dass diese Anlage wenig Rendite abwirft, dafür aber relativ sicher und auch relativ schnell verfügbar ist.

Daran sieht man, dass ein mehr an Rendite immer mit einem Verlust an Sicherheit oder Verfügbarkeit einhergeht.

Wollt Ihr mehr Sicherheit, müsst ihr bei gleichbleibender Verfügbarkeit etwas von der Rendite opfern.

Fazit: Hohe Rendite und hohe Sicherheit zusammen gibt es nicht!

Welche Risiken wir bereit sind einzugehen und welche wir meiden

Die Deutschen legen sehr sicherheitsbewusst an.

So haben sie ihr Geld in 2019 laut Bundesbank zu ca. 40 % in Bargeld und Einlagen (Girokonto, Tagesgeld, etc.) und in etwa 37 % bei Versicherungen und Altersvorsorgeeinrichtungen (z. B. Pensionskassen und Pensionsfonds) angelegt.

Laut Berechnungen der DZ Bank war das Geldvermögen der Deutschen in 2019 darüber hinaus lediglich zu ca. 7 % in Aktien und ungefähr 11 % in Fonds investiert.

Wenn wir das zusammenzählen, liegen mindestens 77 % in sicheren Anlagen, wovon zumindest die 40 % auf dem Konto keine oder nur ganz geringe Zinsen abwerfen.

Um also 2-3 % Rendite zu erwirtschaften, muss man diese fast alleine mit dem restlichen Teil erwirtschaften.

Ein Beispiel:

Sagen wir 50 % Deines Geldes liegen auf dem Tagesgeldkonto zu 0,5 % Zinsen pro Jahr. Um nach Inflation und Steuern auch noch einen kleinen Vermögenszuwachs zu erreichen genügst Du Dich mit 2,5 % Verzinsung auf Dein Gesamtvermögen.

Das bedeutet dann, dass die restlichen 50 % Deines Geldes, die nicht auf dem Tagesgeldkonto liegen, eine Verzinsung von 4,5 % erreichen müssen ((2,5 % – 1/2 * 0,5%) / 50% = 4,5 %).

4,5 % scheint schon recht hoch. Dabei ist das Beispiel noch sehr konservativ gerechnet.

Um im Alter eine ausreichende Rente zu haben, sollte sich Dein Gesamtvermögen nach Inflation und Steuern besser verzinsen als im Beispiel.

Das kannst Du am besten erreichen, wenn Du den Teil, der auf Deinen Konten liegt, auf die notwendigen Rücklagen beschränkst und den Rest in renditeträchtigere Anlagen investierst.

In erster Linie empfehle ich dafür geförderte Anlagen wie die betriebliche Altersversorgung oder Riester.

Darüber hinaus kannst Du dann in risikoreichere Anlagen wie z. B. Fonds investieren.

Und ich zeige Dir jetzt noch, wie Du das Risiko bei den risikoreicheren Anlagen erheblich vermindern kannst.

Wie Du das Risiko enorm mindern kannst

Es gibt zwei Faktoren, die das Risiko wesentlich verringern können. Nämlich die Streuung und die Zeit.

Risikominderung durch Streuung

Streuung, auch Diversifikation genannt, bedeutet lediglich, dass Du nicht alles auf eine Karte setzen sollst.

Z. B. können einzelne Aktien stark an Wert verlieren und sich davon evtl. auch nicht mehr erholen. Wenn man aber in viele verschiedene Aktien anlegt, mindert das das Risiko wesentlich.

Bei Aktien sollte die Streuung am besten über viele Firmen aus verschiedenen Branchen und Ländern geschehen. Dies kann man selbst mit dem Kauf von einzelnen Aktien umsetzen oder man investiert in Fonds, die schon eine Vielzahl von Aktien enthalten.

Der beliebte Deutsche Aktienindex (DAX) eignet sich meiner Meinung nach nur bedingt, da er lediglich 30 Firmen aus nur einem Land beinhaltet.

Bitte nicht falsch verstehen. Natürlich kannst Du in den DAX investieren.

Aber bitte nicht ausschließlich. Es gibt noch andere Fonds, die mehrere Länder und wesentlich mehrere Firmen beinhalten, wie z. B. der MSCI World.

Risikominderung über die Zeit

Im Blog habe ich schon oft geschrieben, dass die Zeit ein wesentlicher Faktor bei der Altersvorsorge ist.

Und auch hier ist die Zeit wieder Dein Freund.

Das Sprichwort „die Zeit heilt alle Wunden“ passt hier sehr gut. Auch die Wunden, die durch Krisen an den Börsen entstehen, werden statistisch über die Zeit wieder geheilt.

So hat z. B. der wichtigste amerikanische Index, der Dow Jones Industrial Average, seine Verluste nach der Finanzkrise 2008 innerhalb von ca. 5 Jahren wieder aufgeholt.

Und laut Berechnungen von Finanztip machte man bei einer Investition in den MSCI-World über eine Anlagedauer von 15 Jahren nie einen Verlust. Egal wann man angefangen hat.

Du konntest also auf dem Höhepunkt gekauft haben, kurz vor einer Krise.

Du müsstest also wirklich den schlechtesten Einstiegszeitpunkt gewählt haben und doch hattest Du nach 15 Jahren eine jährliche Rendite von mindestens 1,3 %.

Im Mittel waren es sogar stolze 7,8 % pro Jahr.

Ausschließen kannst Du das Risiko nie ganz. Auch wenn es bisher immer funktioniert hat, ist das keine Garantie, dass es in Zukunft auch so passiert.

Aber das Beispiel zeigt, dass das Risiko an der Börse drastisch minimiert werden kann, wenn Du genug Zeit bis zur Rente mitbringst.

Statistik der Woche

In 2019 entfielen ca. 40 % des Geldvermögens der Deutschen auf Bankguthaben und Bargeld. Nur ca. 18 % waren in Aktien und Fonds investiert. (Quelle: Deutsche Bundesbank, DZ Bank AG)

Um Dir eine ausreichende Rente aufzubauen, musst Du Risiken eingehen.

Wie ich Dir gezeigt habe, kannst Du diese Risiken aber stark reduzieren, sodass am Ende doch relativ sichere Anlagen daraus entstehen können.

Gib mir Feedback!

Ich habe den Blog gestartet um Dir dabei zu helfen eine ausreichende Altersversorgung aufzubauen und Dir das dazu nötige Wissen zu vermitteln. Deswegen würde es mich freuen, wenn Du mir schreibst unter andreas@avlg.de oder einen Kommentar hinterlässt.

Was interessiert Dich besonders und was kann ich noch besser machen. Natürlich auch gerne, was dir gefällt.

Danke fürs Lesen und bis zum nächsten Mal!

Dieser Beitrag wurde zum letzten Mal aktualisiert am 27.04.2020

Ein Gedanke zu “#005 Wie Du das Risiko beherrschen kannst”