von

von Inhaltsverzeichnis

Warum schieben wir überhaupt Dinge auf?

Dinge aufzuschieben ist etwas, das zu unserem Leben dazugehört. Wir beschäftigen uns lieber mit Sachen, die uns Freude bereiten und uns leicht fallen.

Mögliche Gründe fürs Aufschieben sind z. B.:

- Probleme Prioritäten zu setzen

- Kurzfristige Belohnungen werden höher bewertet, als zukünftige Erfolge

- Die Aufgaben sind zu langweilig/unattraktiv

- Die Aufgaben sind zu groß und/oder zu weit entfernt

Manchmal geht die Rechnung auf – z. B. dann, wenn wir feststellen, dass das Projekt, in das wir Zeit investieren wollten, mittlerweile für uns gar nicht mehr relevant ist.

Aber meistens geht die Rechnung nicht auf. Und erst recht nicht beim Thema Altersvorsorge.

Denn wenn wir zu spät damit beginnen, wird es umso schwerer die verlorene Zeit wieder aufzuholen. Später werde ich euch an einem Zahlenbeispiel noch zeigen, dass die Zeit bei diesem Thema eine gewichtige Rolle spielt.

Bei der Altersvorsorge sparen wir meistens jahrzehntelang ohne einen spürbaren Erfolg zu verzeichnen. Den Erfolg sehen wir erst dann, wenn die ersten Rentenzahlungen eintreffen.

Und damit sind wir gleich bei dem Aspekt, dass wir kurzfristige Belohnungen höher bewerten. Es fühlt sich viel besser an, das Geld, das am Ende des Monats übrig ist, z. B. für neue Schuhe auszugeben. Man hält direkt etwas in den Händen.

Wir schieben ebenfalls gerne Dinge auf, die für uns langweilig sind oder, die wir einfach auch nicht so ganz verstehen. Und an dieser Stelle habe ich absolutes Verständnis beim Thema Altersvorsorge. Es ist einfach zu kompliziert! Die ganzen Regeln und der Papierkram. Das kann einen echt entnerven.

Um Dir das Thema verständlich zu erklären kümmere ich mich.

Du musst aber auch eine Kleinigkeit tun. Ändere Deine Einstellung zum Thema ein wenig.

Aber ich bin mir sicher, dass wir das zusammen schaffen können.

Mit der „Think-Positive-Übung“ Dein Mindset ändern

Unser Aufschieben hat ganz oft etwas mit unserer Einstellung zu tun. Um nicht mehr aufzuschieben, müssen wir diese also hinterfragen und ändern.

Am besten funktioniert das bei mir, wenn ich meine (negativen) Gedanken dazu aufschreibe. Und zu jedem Punkt notiere ich dann ein positives Argument.

Ich nenne das hier einfach mal die „Think-Positive-Übung“.

Die Idee existiert bereits und es gibt bestimmt auch einen tollen wissenschaftlichen Namen dafür. Wer ihn kennt, kann mir gerne schreiben 🙂

Ein Beispiel:

| negativer Gedanke | Positiver Aspekt |

| es dauert doch noch ewig bis zur Rente | Je früher ich anfange, desto mehr Rente kann ich später erreichen und mir im Rentenalter viele Reisen leisten |

| ich weiß nicht wo ich anfangen soll | Ein chinesisches Sprichwort sagt: Auch die längste Reise beginnt mit dem ersten Schritt. Ich kaufe mir jetzt ein (dünnes) Buch zum Thema Altersvorsorge und mache damit den ersten Schritt. |

Die Liste kann man beliebig ergänzen. Und glaube mir. Man kann zu jedem Punkt etwas Positives finden.

Das hört sich für den ein oder anderen jetzt vielleicht etwas philosophisch an. Deshalb habe ich für Dich später auch noch ein reelles Zahlenbeispiel durchgerechnet.

Step by step – jede Reise beginnt mit dem ersten Schritt

Getreu dem oben erwähnten chinesischen Sprichwort.

Fang einfach mal an den ersten Schritt zu machen. Und zwar so, wie es für Dich gerade passt.

Oben in der Liste habe ich von einem Buch gesprochen. Das kannst Du natürlich auch gerne ausleihen und nur die für Dich spannenden Kapitel lesen.

Wenn Du Dich aber gerne anders informieren willst, dann sind dem heute keine Grenzen gesetzt.

Mach es so wie Du willst. Hauptsache Du machst es. Jetzt!

Wer gerne bei youtube unterwegs ist, könnte dort mal das eine oder andere Video anschauen. Oder tausche Dich mal mit Freund_innen aus. Und natürlich findet man auch im Internet viele Informationen.

Vielleicht gibt es auch schon ein Thema, mit dem Du Dich schon etwas auskennst. Daran kann man anknüpfen! Wer sich z. B. etwas mit Aktien beschäftigt, kann recherchieren, ob und wie man mit Wertpapieren fürs Alter vorsorgen kann.

Dazu werde ich auch noch was schreiben, aber das Netz ist voll davon.

Ich bin mir sicher, dass das „Schreckgespenst“ Altersvorsorge einen großen Teil seines Schreckens verliert, wenn Du das Thema mal angegangen bist.

Stelle es Dir doch als Puzzle vor, dass nach und nach fertig wird. Je größer die bereits geschaffte Fläche wird, desto mehr steigt dann auch die Motivation den Rest zu schaffen.

Und vielleicht findest Du sogar Spaß daran 🙂

Wie viel Du gewinnen kannst, wenn Du früh anfängst

Im Beitrag #002 habe ich bereits gezeigt, dass Du viel mehr vom Netto zur Seite legen musst, um die Rentenlücke zu schließen, je später Du anfängst.

Jetzt will ich Dir mal an einem Zahlenbeispiel zeigen, was es zu Rentenbeginn ausmacht, wenn Du früh anfängst.

Sagen wir, Du legst jeden Monat 100 € in ein Finanzprodukt – egal welches – an.

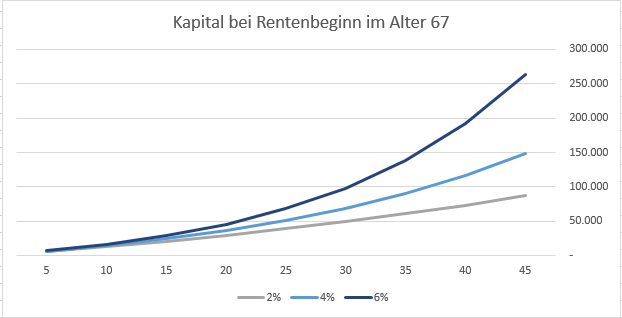

Der folgenden Grafik kannst Du entnehmen, welches Kapital Du im Alter 67 hättest – je nach Rendite und Laufzeit.

Lesebeispiele:

Bei 6 % Rendite ergibt sich nach 45 Jahren ein Kapital von ca. 263.000 €.

Bei 4 % und 45 Jahren werden es ca. 148.000 €.

Wenn Du nur 10 Jahre später anfängst, also noch 35 Jahre Zeit hast, dann erreichst Du – bei 6% Rendite – nur noch ein Kapital von ca. 138.000 €.

Das sind 125.000 € weniger, obwohl Du in dieser Zeit lediglich 12.000 € weniger eingezahlt hast.

20 Jahre später sind es dann – bei 6% – nur noch ca. 68.000 €.

Und das sind dann schon fast 200.000 € weniger in 20 Jahren, obwohl du nur 24.000 € weniger eingezahlt hast.

Klar bei niedrigeren Renditen verringert sich auch der Abstand, aber er ist immer noch gewaltig.

So erreichst Du bei 4% Rendite immer noch fast 100.000 € mehr Kapital wenn Du mit 22 Jahren anfängst, als wenn Du erst mit 42 Jahren anfängst. Und das bei lediglich 24.000 €, die Du in der Zwischenzeit mehr eingezahlt hast.

Und 6% Rendite hört sich vielleicht viel an heutzutage. Aber nach einer Berechnung von Finanztip, hat der MSCI World (Net-Index) von 1975 bis Ende 2018, also in den letzten 44 Jahren, eine jährliche Rendite von ca. 8,7% erreicht.

Fazit – Fang jetzt an!

Und jetzt bitte nicht denken, dass es bereits zu spät ist. Nein!

Sonst gehe bitte wieder zur „Think-Positive-Übung„.

FANG JETZT AN!!!

Und ja, ich weiß, dass ich mich wiederhole 😉

Aber jeder Tag, den Du wartest, macht es nur noch schwerer Deine Altersvorsorge mit möglichst kleinem Einsatz zu sichern. Und das möchte ich Dir ersparen.

Oder positiv gesprochen: Je früher Du anfängst, desto einfacher wird es.

Statistik der Woche

47 Prozent der unter 35-jährigen Deutschen und 56 Prozent der 35- bis 49-Jährigen fürchten sich vor ihrer Rentenzeit. (Quelle: DIA)

Deine Sorgen können morgen schon wesentlich kleiner sein, wenn Du heute mit dem Sparen anfängst!

Gib mir Feedback!

Ich habe den Blog gestartet um Dir dabei zu helfen eine ausreichende Altersversorgung aufzubauen und Dir das dazu nötige Wissen zu vermitteln. Deswegen würde es mich freuen, wenn Du mir schreibst unter andreas@avlg.de oder einen Kommentar hinterlässt.

Was interessiert Dich besonders und was kann ich noch besser machen. Natürlich auch gerne, was dir gefällt.

Danke fürs Lesen und bis zum nächsten Mal!

Dieser Beitrag wurde zum letzten Mal aktualisiert am 01.04.2020