von

von Inhaltsverzeichnis

Was ist die jährliche Renteninformation

Die gesetzliche Rentenversicherung ist für die meisten der größte Altersvorsorgeposten. Und jährlich flattern die Briefe mit der aktuellen Renteninformation in den Briefkasten. Doch leider ist das Schreiben nicht unbedingt selbsterklärend. Und unter Umständen sogar irreführend.

Denn das was draufsteht, ist nicht das, was auf dem Konto landen würde.

Deshalb möchte ich Dir zeigen, wie Du die Renteninformation richtig lesen und verstehen kannst.

Wer erhält sie

Alle in der gesetzlichen Rentenversicherung Versicherten erhalten im Alter von 27 Jahren ihre erste Renteninformation.

Voraussetzung ist, dass Du dann bereits 5 Jahre Beitragszeiten erworben haben.

Beitragszeiten sind Zeiten, in denen Du in die Rentenversicherung eingezahlt hast. Aber auch Zeiten wie z. B. der Bundesfreiwilligendienst oder Kindererziehungszeiten zählen dazu.

Hast Du diese 5 Jahre noch nicht voll, erhältst Du die erste Renteninformation wenn es soweit ist.

Die erste Renteninformation erhält den Versicherungsverlauf. Das ist eine detaillierte Auflistung der bis dahin eingezahlten Rentenbeiträge und aller anderen rentenrechtlichen Zeiten.

Danach erhältst Du die Renteninformation jährlich.

Mein Tipp: Prüfe den Versicherungsverlauf in Deiner ersten Renteninformation ganz genau. Sind z. B. alle Deine Ferienjobs, für die Du Rentenbeiträge gezahlt hast, aufgelistet? Bei mir fehlten da ein paar Zeiten.

Es jetzt zu machen hat auch den Vorteil, dass Du bei fehlenden Angaben meistens noch alle Dokumente als Nachweis parat hast.

Falls etwas nicht stimmt oder vergessen wurde, kannst Du eine sogenannte Kontenklärung beantragen.

Das Formular dafür kannst Du hier auf der Seite der Deutschen Rentenversicherung herunterladen.

Spätestens mit 43 Jahren fordert Dich die Rentenversicherung automatisch zur Kontenklärung auf.

Toll, wenn Du es dann bereits gemacht hast. Denn, ob Du dann noch weißt, was Du vor 20 Jahren so gemacht hast, kannst Du Dich ja selbst fragen 😉 .

Wenn Du 55 Jahre alt bist, erhältst Du anstatt der jährlichen Renteninformation alle 3 Jahre eine Rentenauskunft.

Wieder vorausgesetzt, dass Du bis dahin 5 Jahre Beitragszeiten erworben hast.

Darin werden Dein Versicherungsverlauf und weitere ausführliche Informationen zu Deinen Rentenansprüchen gegeben.

Welche Angaben stehen drin

Die Renteninformation enthält 3 Seiten.

Die erste Seite enthält die Rentenhöhen und ist in 5 Abschnitte untergliedert. Diese will ich Dir heute vorstellen.

Die zweite und dritte Seite erläutern die Berechnungsgrundlagen. Darauf gehe ich im nächsten Artikel #010 ein.

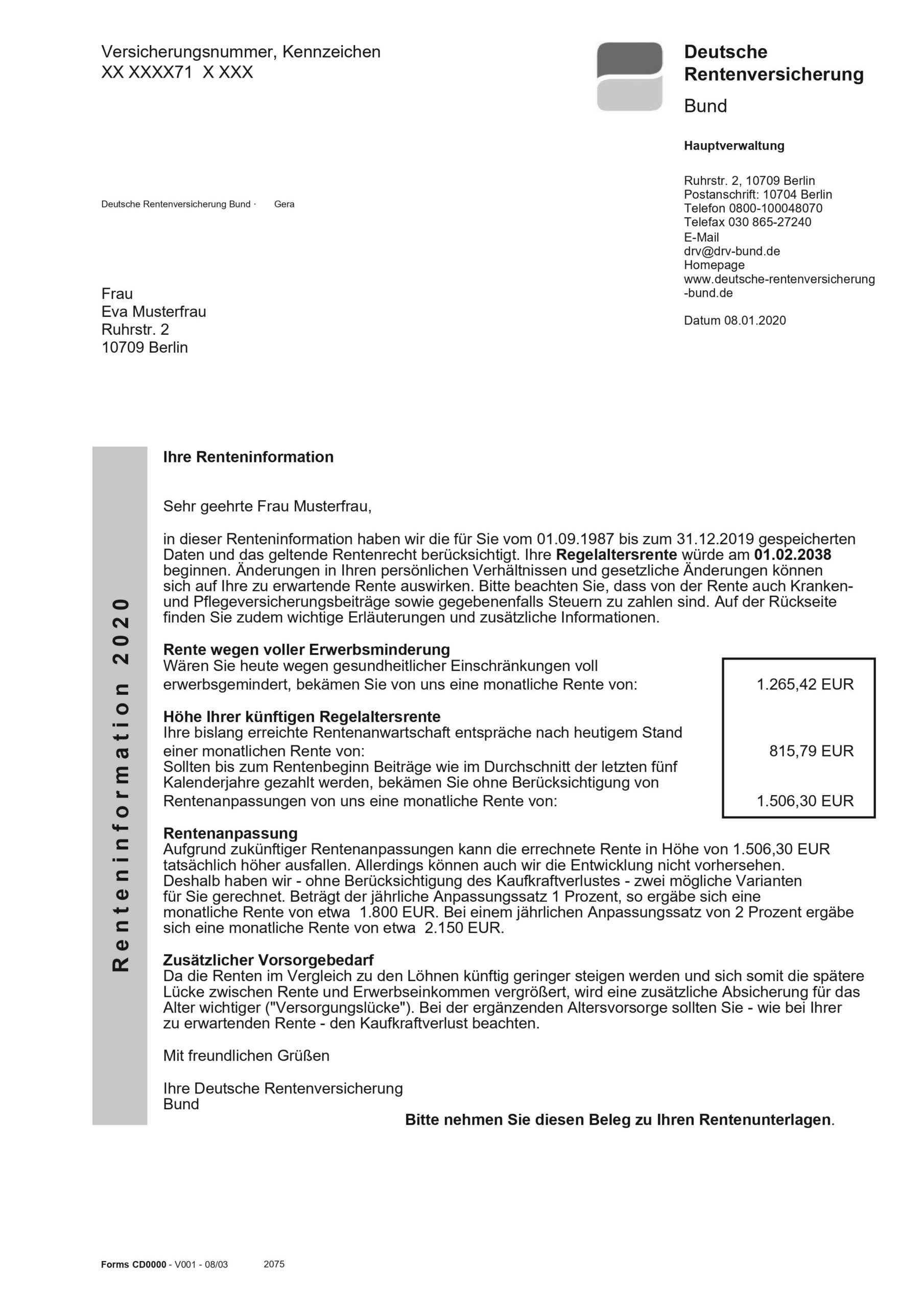

Muster-Renteninformation

Das Muster der Deutschen Rentenversicherung mit allen Seiten findest Du hier.

Einleitung

- Angabe des Zeitraums der eingeflossenen Daten

- Datum des Rentenbeginns (Regelaltersgrenze)

- Hinweis, dass von der Bruttorente noch Kranken- und Pflegeversicherung sowie Steuern abgehen!

Wichtig: Lies Dir auf jeden Fall die näheren Erklärungen hierzu im Abschnitt „Achtung Bruttorente“ durch.

Rente wegen voller Erwerbsminderung

Im Kästchen daneben wird die Rente angegeben, die man erhalten würde, wenn man voll erwerbsgemindert wäre. Für Eva Mustermann wären das 1.265,42 € Brutto! im Monat.

Für die Rentenversicherung hat man erst Anspruch auf volle Erwerbsminderung, wenn man weniger als 3 Stunden am Tag arbeiten kann. Hierbei ist es egal, in welchem Beruf man noch arbeiten kann. Wenn man also noch mehr als 3 Stunden am Tag in (irgend-)einem Beruf arbeiten kann, gilt man nicht als voll erwerbsgemindert.

Bei Eva Musterfrau sieht man, dass die 1.265,42 € Brutto im Monat sehr wahrscheinlich nicht reichen werden, um weiter wie gewohnt leben zu können.

Das verdeutlicht auch wieder, dass eine Berufsunfähigkeitsversicherung eine absolute Must-Have-Versicherung ist. Zumindest für alle, die auf Ihr Einkommen angewiesen sind. Wer will, kann die Must-Have-Versicherungen nochmal in meinem Artikel #003 nachlesen.

Rentenhöhe

Die mittlere Zahl im Kästchen zeigt die bisher erworbenen Rentenansprüche. Im Muster oben wären das 815,79 € Brutto monatlich.

Allerdings ist man meistens noch weit von der Rente entfernt. Somit zeigt einem diese Zahl eigentlich nur den „heutigen Kontostand“ an.

Die interessante Zahl kommt darunter. Die bis zum Rentenalter hochgerechneten Rentenansprüche.

Im Muster oben die 1.506,30 €.

Diese dient ganz gut als Abschätzung der Mindestrente, die man im Rentenalter erhalten kann.

Sie gibt an, wie hoch die Rente wäre, wenn man bis zur Rente weiterhin Beiträge wie im Durchschnitt der letzten 5 Jahre einzahlen würde. Inflation und Rentenerhöhungen sind hierbei nicht berücksichtigt.

Wie genau die Rentenhöhe berechnet wird, erkläre ich im nächsten Artikel #010.

Rentenanpassungen

Hier werden im Fließtext, etwas unübersichtlich, zwei Szenarien angegeben. Und zwar wie sich die bis zum Rentenalter hochgerechneten Rentenansprüche entwickeln würden, wenn

- die Renten jährlich um 1 % erhöht würden

- die Renten jährlich um 2 % erhöht würden

Im Muster oben würden dann aus den hochgerechneten 1.506,30 € mit 1 % Erhöhung ca. 1.800 € und mit 2 % ca. 2.150 € Rente im Rentenalter.

Auch wenn einige dafür sind, dass man für die Berechnung der Rentenlücke die hochgerechnete Rente ohne Rentensteigerungen verwenden soll, plädiere ich für die mit 1 % jährlicher Erhöhung.

Der Grund dafür ist, dass die Rentenanpassungen in den letzten 10 Jahren im Schnitt bei über 3 % pro Jahr lagen und über die letzten 20 Jahre bei über 2 %.

Das ist keine Garantie, dass es auch in Zukunft so weitergeht, aber ich denke, dass man mit 1 % schon einen guten Risikopuffer einbaut.

In meinem Rentenlücken-Rechner solltest Du daher den Wert mit 1%-Erhöhung angeben.

Zusätzlicher Vorsorgebedarf

Hier wird man darauf hingewiesen, dass die Renten nicht so stark steigen wie die Gehälter und Löhne. Daher soll man zusätzlich privat vorsorgen. Das ist jetzt wirklich keine Neuigkeit.

Es wird aber auch wieder darauf hingewiesen, dass die Hochrechnungen keine Inflation berücksichtigen.

Und das ist wirklich ein wichtiger Faktor, den man nicht vergessen darf.

Im Musterbeispiel hat Eva Mustermann noch ca. 20 Jahre bis zur Rente. Bei einer jährlichen Erhöhung der Renten um 1 % und einer Inflation von 1,5 % hätte ihre Rente in Höhe von ca. 1.800 € in 20 Jahren nur noch die heutige Kaufkraft von ca. 1.380 €.

Das heißt, in 20 Jahren kann sich Eva von den 1.800 € nur noch so viel leisten wie heute mit 1.380 €. Das hört sich nicht nach sonderlich viel an.

Und dann ist das ja nur der Bruttobetrag, nicht Netto! Es wird also nochmal weniger. Um wie viel, zeige ich Dir im folgenden Abschnitt.

Achtung Bruttorente!

Bei den in der Renteninformation genannten Beträgen handelt es sich immer um Bruttowerte!

Das ist nicht der Betrag, den Du von der Rentenversicherung überwiesen bekommst.

Vorher werden – wie von Deinem Gehalt/Lohn – noch Sozialversicherungsbeiträge abgezogen.

Da Du als Rentner_in keine Renten- und Arbeitslosenversicherung mehr zahlen musst, bleiben noch die Kranken- und Pflegeversicherung übrig.

Im Standardfall liegen die Beiträge bei 7,85 % für die Krankenversicherung (die Hälfte übernimmt die Rentenversicherung) und bei 3,05 % für die Pflegeversicherung (für kinderlose Rentner_innen 3,30).

Es werden also erst einmal 10,9 % abgezogen.

Im Musterfall oben würden also Netto nur noch 1.342,11 € (= 1.506,30 * (1-10,9%)) überwiesen werden.

Das sind 164,19 € weniger im Monat!

Wenn Du die Sozialversicherungsabzüge nochmal genauer oder für alle Rentenarten nachlesen willst, kannst Du das gerne in meinem Artikel #002 unter der Überschrift „Sozialversicherungsbeiträge abziehen“ tun.

Eventuell musst Du auch noch Steuern zahlen, wenn Deine Rente eine bestimmte Grenze überschreitet.

Das heißt aber nicht, dass man dann sofort Steuern zahlen muss. Im Normalfall kann man noch einige Kosten steuermindernd ansetzen.

Die Steuern werden dann mit dem Steuerbescheid fällig.

Eine Steuererklärung abgeben musst Du in 2020 als Rentner auf jeden Fall, wenn Deine Einkünfte den Grundfreibetrag von 9.168 € übersteigen. Das wäre bei einer monatlichen (Brutto-)Rente von 764 € der Fall.

Eva Mustermann muss also aller Voraussicht nach eine abgeben, wenn Sie in Rente geht.

Es kann aber gut sein, dass sie trotzdem keine Steuern zahlen muss, wenn sie genügend Ausgaben absetzen kann.

Statistik der Woche

Die durchschnittliche gesetzliche (Netto-)Rente im Jahr 2018 betrug in den alten Bundesländern für Männer 1.130 € und für Frauen 647 € . In den neuen Bundesländern für Männer 1.226 € und für Frauen 962 € (Quelle: Deutsche Rentenversicherung*)

Da die Statistik die gezahlten Renten abbildet, sind das also Netto-Renten. Das heißt, Kranken- und Pflegeversicherungsbeiträge sind bereits abgezogen.

Nichtsdestotrotz sieht man anhand dieser Werte, dass die gesetzliche Rente alleine nicht ausreichen wird.

Am besten, Du rechnest Deine persönliche Rentenlücke gleich mit meinem kostenlosen Rentenlücken-Rechner durch.

*Rentenversicherung in Zahlen 2019. Durchschnittlicher Rentenzahlbetrag für “Renten wegen Alters”, zu finden auf den Seiten 34 bis 37. Online in Internet: https://www.deutsche-rentenversicherung.de/SharedDocs/Downloads/DE/Statistiken-und-Berichte/statistikpublikationen/rv_in_zahlen_2019.html

Gib mir Feedback!

Ich habe den Blog gestartet um Dir dabei zu helfen eine ausreichende Altersversorgung aufzubauen und Dir das dazu nötige Wissen zu vermitteln. Deswegen würde es mich freuen, wenn Du mir schreibst unter andreas@avlg.de oder einen Kommentar hinterlässt.

Was interessiert Dich besonders und was kann ich noch besser machen. Natürlich auch gerne, was dir gefällt.

Danke fürs Lesen und bis zum nächsten Mal!

Dieser Beitrag wurde zum letzten Mal aktualisiert am 27.06.2020.

2 Gedanken zu “#009 Jährliche Renteninformation richtig lesen und verstehen – Seite 1”