von

von Im Artikel #009 habe ich Dir bereits die erste Seite der Renteninformation erklärt. Wenn Du die den Beitrag noch nicht gelesen hast, solltest Du ihn Dir vorher noch anschauen.

Nun will ich Dir die zweite und dritte Seite erklären. Darauf werden die Berechnungsgrundlagen erläutert.

Inhaltsverzeichnis

Muster-Renteninformation

Muster – Seite 2

Muster – Seite 3

Das Muster mit allen Seiten findest Du hier auf der Seite der Deutschen Rentenversicherung.

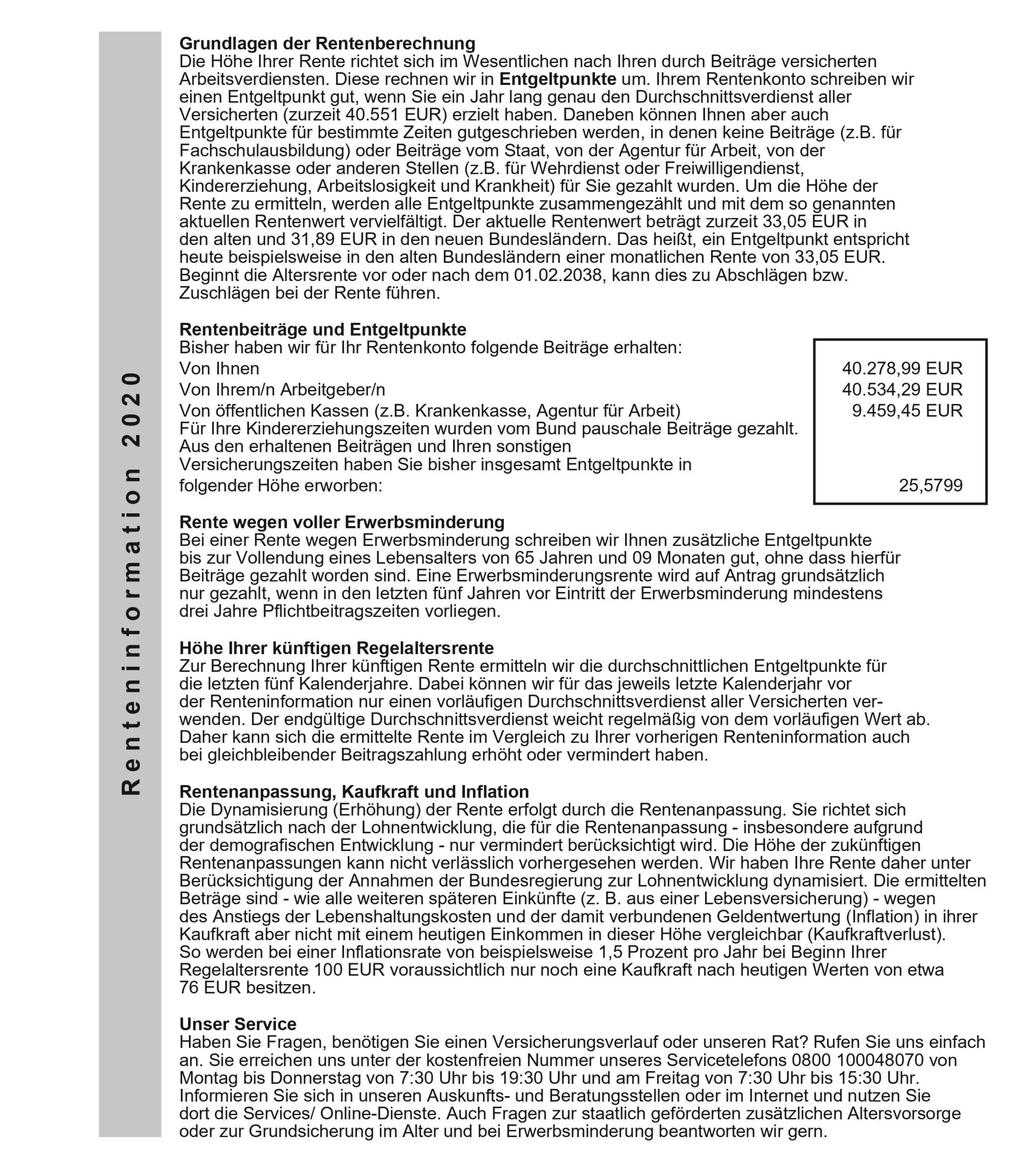

Grundlagen der Rentenberechnung

In diesem Abschnitt wird erklärt, wie die Rentenhöhe berechnet wird.

Solltest Du mit der Regelaltersgrenze in Rente gehen und eine Altersrente beziehen, berechnet sich Deine Rente als

monatliche Rente = Entgeltpunkte * Aktueller Rentenwert

Entgeltpunkte

Im Text wird auch erklärt, wie sich Deine Entgeltpunkte (EP) berechnen.

Dazu wird Dein versicherungspflichtiges Einkommen im Jahr durch das Durchschnittseinkommen aller Versicherten geteilt.

Die Durchschnittsverdienste sind für West und Ost unterschiedlich.

Für die Rentenversicherung West gilt für 2020 der im Schreiben angegebene (vorläufige) Wert von 40.551 €. Für die Rentenversicherung Ost liegt er bei 37.898 €.

Zusätzlich kannst Du auch noch EP erwerben, wenn für Dich von anderen Stellen wie z. B. der Agentur für Arbeit oder der Krankenkasse für Dich in die Rentenversicherung eingezahlt wurde.

Beispiel:

Verdient man in einem Jahr 48.661 € und der Durchschnitt aller Versicherten liegt bei 40.551 € im Jahr, dann erhält man für dieses Jahr 1,2 EP ( = 48.661 € / 40.551 €).

Bei der Beitragsbemessungsgrenze ist allerdings Schluss.

Sie liegt in 2020 bei 82.800 € jährlich (West). Darüber hinaus werden keine Rentenbeiträge mehr fällig, aber auch keine Entgeltpunkte mehr gut geschrieben.

Damit kann man in 2020 (West) also maximal 82.800 € / 40.551 € = 2,04 EP erreichen.

Zu beachten gilt das insbesondere, wenn auch Beiträge von anderen Stellen gezahlt werden.

Z. B. erhält man für die Kindererziehung in den ersten drei Jahren jeweils einen Entgeltpunkt. Man kann aber in 2020 – wie oben berechnet – insgesamt nicht mehr als 2,04 EP erwerben. Also nach Abzug des einen Entgeltpunktes durch die Kindererziehung maximal nur noch 1,04 EP.

Demnach würde man bereits ab einem Gehalt von über 42.173 € ( = 1,04 * 40.551 €) keine Entgeltpunkte mehr dazu verdienen.

Aktueller Rentenwert

Im Schreiben wird auch der aktuelle Rentenwert (AR) angegeben.

Er sagt aus, wie hoch die monatliche Rente für einen Entgeltpunkt (EP) ist. In 2020 liegt der AR bei 31,89 € (Ost).

Demnach erhält man z. B. mit 10 Entgeltpunkten eine Bruttorente von 318,90 €.

Der AR wird jährlich nach einem relativ komplizierten Vorgehen (Rentenanpassungsformel) angepasst.

Die Entwicklung des AR von einem zum nächsten Jahr gibt also die Rentenerhöhung an.

Wie sich die AR über die letzten Jahre entwickelt haben, kann man sich hier bei Wikipedia anschauen.

Wie in Artikel #009 bereits erwähnt, lag die jährliche Erhöhung des Aktuellen Rentenwertes über die letzten 20 Jahre bei über 2 %.

Rentenbeiträge und Entgeltpunkte

Hier werden die bisherigen Beiträge an die Rentenversicherung aufgelistet. Und zwar die, die von Arbeitgebern, von einem selbst und von öffentlichen Kassen gezahlt wurden.

Darunter werden die bisher erworbenen Entgeltpunkte angegeben.

Diese Entgeltpunkte multipliziert mit dem aktuellen Rentenwert ergibt dann die bisher erworbene Rente.

Wenn man diesen Wert mit dem Vorjahr vergleicht, weiß man auch wie viel man in diesem Jahr im Vergleich zum Durchschnitt verdient hat.

Ist es weniger als ein Entgeltpunkt (EP), hat man weniger als der Durchschnitt verdient.

Hat man z. B. 1,5 EP mehr als ein Jahr zuvor, dann hat man in diesem Jahr 50 % mehr als der Durchschnitt verdient.

Bei etwas über 2 EP funktioniert der Vergleich nicht mehr, da ab der Beitragsbemessungsgrenze keine Beiträge mehr in die Rentenversicherung eingezahlt werden.

Rente wegen voller Erwerbsminderung

Hier wird angegeben, wie die Rente bei voller Erwerbsminderung hochgerechnet wird. Und zwar bis zum Alter von 65 Jahren und 9 Monaten. Das ist die sogenannte Zurechnungszeit.

Diese Zurechnungszeit wird bis zum Jahr 2031 schrittweise auf 76 Jahre erhöht.

Das heißt also, wenn man im Jahr 2031 oder später voll erwerbsgemindert wird, berechnet sich die Rente so, als ob man bis zum 67. Lebensjahr Beiträge wie im Durchschnitt bis zur Erwerbsminderung eingezahlt hätte.

Demnach wird dieser Wert in Deiner Auskunft bis 2031 stärker steigen als normal.

Für die Rente wegen teilweiser Erwerbsminderung wird genauso gerechnet. Sie beträgt dann die Hälfte der Rente wegen voller Erwerbsminderung.

Höhe Ihrer künftigen Altersrente

Hier wird beschrieben, wie die zukünftige Rente hochgerechnet wird.

Und zwar, indem der Durchschnitt der Beiträge der letzten 5 Jahre bis zum Renteneintritt angesetzt wird. Diese Beiträge werden dann mit dem aktuellsten Durchschnittsverdienst in Entgeltpunkte umgerechnet.

Die daraus resultierenden Entgeltpunkte werden dann mit dem aktuellen Rentenwert multipliziert.

Im Beispiel kommt Eva Mustermann auf eine hochgerechnete Rente von 1.506,30 €.

Dafür wird als Durchschnitt der letzten 5 Jahre ein Einkommen von 45.381,91 € angenommen. Dieser Wert steht nicht explizit im Schreiben, daher habe ich ihn am Beispiel selbst berechnet.

Bisher hat Eva 25,5799 Entgeltpunkte angesammelt.

Sie muss noch 18 Jahre und 1 Monat bis zur Regelaltersgrenze arbeiten.

Da Eva in Berlin wohnt, werden die Werte für die Rentenversicherung Ost angewendet.

Damit ergibt sich dann als Rente:

45.381,91 € / 37.898 € * 18,0833.. Jahre * 31,89 € + 25,5799 * 31,89 € = 1.506,30 €

Rentenanpassung, Kaufkraft und Inflation

In diesem Abschnitt wird ausführlicher als auf Seite 1 erklärt, dass bei der Hochrechnung der Rente keine Inflation berücksichtigt wurde.

Das wird verdeutlicht, indem die Kaufkraft von 100 € bei Rentenbeginn mit einer jährlichen Inflation von 1,5 % angegeben wird.

Evas Kaufkraft schrumpft bis zum Rentenbeginn auf 76 €. Das bedeutet, dass sie sich mit 100 € Ihrer Rente gerade einmal so viel leisten kann wie heute mit 76 €.

Demnach hätte Ihre zukünftige Rente von 1.506,30 € am Beginn der Rente nur noch eine Kaufkraft von 1.506,3 € * 76 / 100 = 1.144,79 €.

Unter Berücksichtigung der Rentenerhöhung von 1 % p. a. ergäbe sich zum Rentenbeginn eine Kaufkraft von ca. 1.800 € * 76 / 100 = 1.368 €.

Bei 2 % jährlicher Rentenerhöhung eine Kaufkraft von 2.150 € * 76 / 100 =1.634 €.

Serviceinformationen

Die Deutsche Rentenversicherung hat viele Beratungsstellen. Sie berät aber auch telefonisch.

Wer fragen zu seiner gesetzlichen Rente oder zur staatlich geförderten Rente wie z.B. Riester hat, kann sich beraten lassen.

Das kann ich wirklich jedem empfehlen.

Die Telefonnummer und die Webadresse zur Online-Termin-Vergabe könnt ihr auf der ersten Seite, oben recht ablesen.

Die Beratung ist kostenlos!

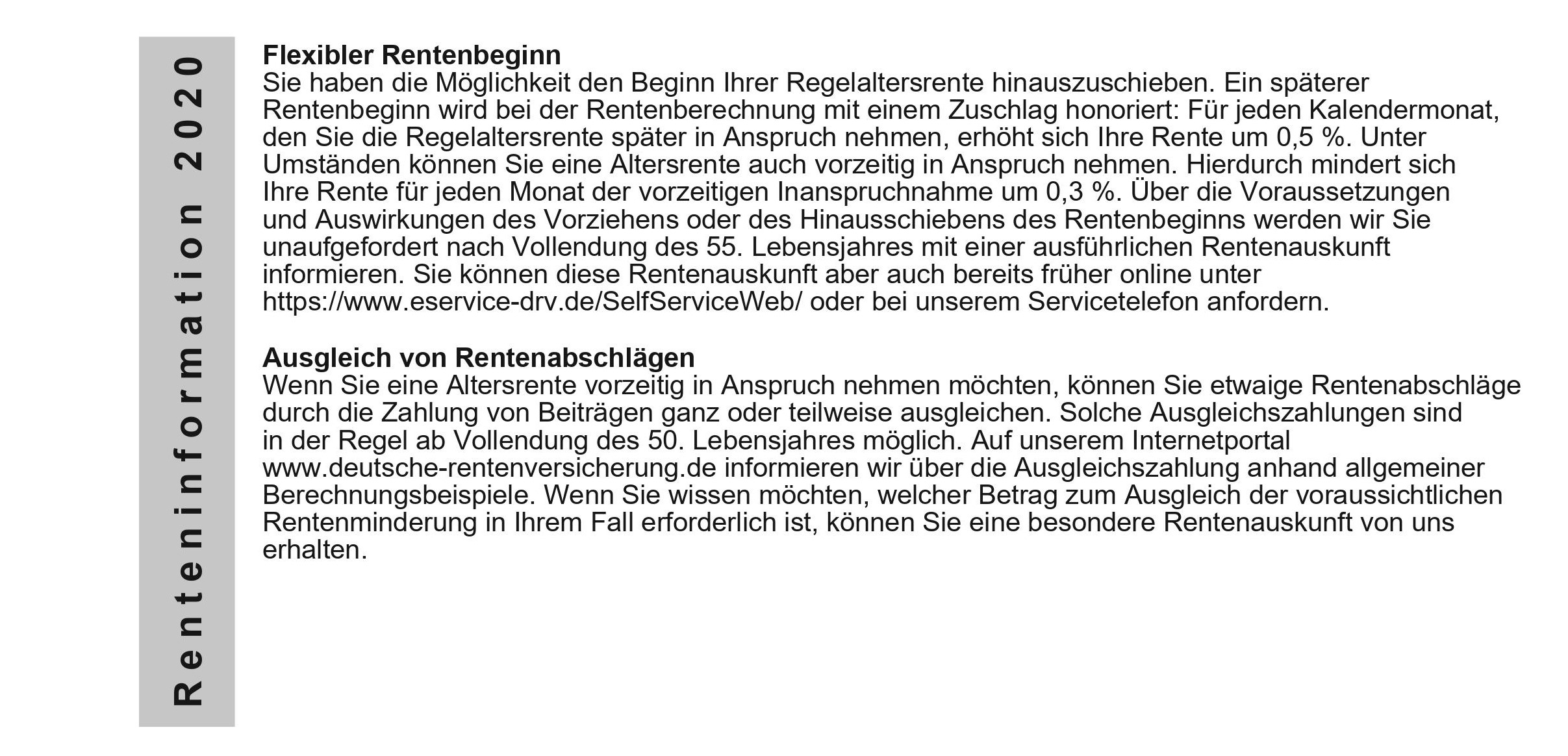

Flexibler Rentenbeginn

In diesem Abschnitt wird erklärt, dass eine vorzeitige Inanspruchnahme der Rente eine Kürzung um 0,3 % pro Monat zur Folge hat.

Bei Bezug einer vorzeitigen Altersrente, z.B. 2 Jahre (24 Monate) vor der Regelaltersgrenze, verringert sich die Rente dann um 24 Monate * 0,3 % = 7,2 %.

Die vorzeitige Rente kann man nur erhalten, wenn man mindestens 35 Versicherungsjahre gesammelt hat. Dann gilt man für die Rentenversicherung als „langjährig Versicherte_r„. Welche Zeiten alle dazugehören, kannst Du hier auf der Seite der Deutschen Rentenversicherung nachschauen.

Hast Du das erfüllt, kannst Du frühestens mit 63 Jahren die vorzeitige Rente beziehen.

In der folgenden Tabelle habe ich für alle ab Jahrgang 1957 die Abschläge aufgeführt, die bei Bezug der vorzeitigen Rente mit 63 anfallen. Für alle ab Jahrgang 1964 bleibt es bei maximal 14,4 % Abzug.

| Geburtsjahrgang | Regelaltersgrenze | vorzeitiger Bezug der Rente für langjährig Versicherte möglich ab | Abschlag in % |

| 1957 | 65/11 | 63 | 10,5 |

| 1958 | 66 | 63 | 10,8 |

| 1959 | 66/2 | 63 | 11,4 |

| 1960 | 66/4 | 63 | 12 |

| 1961 | 66/6 | 63 | 12,6 |

| 1962 | 66/8 | 63 | 13,2 |

| 1963 | 66/10 | 63 | 13,8 |

| 1964 | 67 | 63 | 14,4 |

Bei einer späteren Inanspruchnahme erhöht sich die Rente dann um 0,5 % pro Monat. Das wären also bei einem Jahr später schon 6 % mehr Rente. Und meistens kommen dann noch Entgeltpunkte dazu, wenn man bis dahin weiter gearbeitet hat.

Ausgleichen von Rentenabschlägen

Dieser Hinweis bezieht sich auf die vorzeitige Rente aus dem vorherigen Abschnitt. Solltest Du Dich entscheiden früher in Rente zu gehen, kannst Du die entstehenden Abschläge ausgleichen. Du kannst also Sonderzahlungen in die Rentenversicherung leisten. Somit kannst Du einen Teil oder sogar den kompletten Abschlag ausgleichen. Wie viel Du dafür zahlen musst, rechnet Dir die Deutsche Rentenversicherung auf Nachfrage aus.

Das kannst Du ab dem 50. Lebensjahr machen. Hierzu 2 Tipps:

- Wenn Du Sonderzahlungen leisten willst, schaue oder lasse von einem Experten/Steuerberater prüfen, wie hoch der optimale Betrag ist. Denn die Zahlungen kannst Du wiederum von der Steuer als Vorsorgeaufwendungen absetzen. Allerdings nur bis zu einer gewissen Höchstgrenze. Solltest Du also die komplette Sonderzahlung auf mehrere Jahre verteilen ist das in der Regel vorteilhafter, als alles auf einmal zu zahlen.

- Du kannst auch bei der Rentenversicherung angeben, dass Du früher in Rente gehen willst und dann Sonderzahlungen leisten. Falls Du es Dir später anders überlegst und doch nicht früher in Rente gehst, erhöhen die Einzahlungen Deine Rente.

Fazit

Ich hoffe, dass ich Dir die Renteninformation verständlich erklären konnte.

Falls Du noch weitere Fragen hast, schreibe gerne einen Kommentar oder direkt an mich unter andreas@avlg.de .

Wichtig an dieser Stelle ist auch, dass man seine eigene Situation realistisch betrachtet. Denn die Lebensläufe sind heute selten so konstant wie die Hochrechnungen das annehmen.

Sollte man heute schon wissen, dass man z. B. für eine Kinder- oder Älterenbetreuung zukünftig im Job kürzertreten will, ist die Hochrechnung schon dahin.

Umgekehrt gilt aber auch, dass die Einkommen am Anfang des Berufslebens meistens stärker steigen als in den letzten Jahren und die Hochrechnung damit anfänglich zu niedrig sein kann.

Empfehlen kann ich Dir auf jeden Fall, dass Du Deine Situation einmal mit meinem kostenlosen Rentenlücken-Rechner durchleuchtest.

Vielleicht sieht Du dann schon, wie Du außerhalb der gesetzlichen Rentenversicherung vorsorgen kannst/musst.

Statistik der Woche

Ca. 18 % der Neurentner sind im Jahr 2018 als langjährig Versicherte vorzeitig in Rente gegangen. Das ist mehr als jeder 6. Neurentner.

(Quelle: Deutsche Rentenversicherung*, eigene Berechnungen)

*Rentenversicherung in Zahlen 2019. Verteilung und durchschnittliche Rentenzahlbeträge der Rentenzugänge 2018, zu finden auf den Seiten 52 bis 55. Online in Internet: https://www.deutsche-rentenversicherung.de/SharedDocs/Downloads/DE/Statistiken-und-Berichte/statistikpublikationen/rv_in_zahlen_2019.html

Zu beachten ist bei einer vorzeitigen Inanspruchnahme der Rente, dass sich diese nicht nur um die Abschläge reduziert.

Man zahlt auch in den Jahren in denen man dann früher geht keine Beiträge mehr ein.

Daher reduziert sich eine Rente, die man 2 Jahre vorher bezieht nicht nur um 7,2 % sondern sogar um 11,8 %*.

Und nicht vergessen, dass von der Bruttorente noch Sozialversicherungsbeiträge und Steuern abgehen! Wer das nochmal nachlesen will, kann es sich in Artikel #009 anschauen.

*Dabei wurde angenommen, dass man bei 40 Jahren bis zur Regelaltersgrenze in den letzten zwei Jahren wie im Durchschnitt aller Jahre verdient.

Gib mir Feedback!

Ich habe den Blog gestartet um Dir dabei zu helfen eine ausreichende Altersversorgung aufzubauen und Dir das dazu nötige Wissen zu vermitteln. Deswegen würde es mich freuen, wenn Du mir schreibst unter andreas@avlg.de oder einen Kommentar hinterlässt.

Was interessiert Dich besonders und was kann ich noch besser machen. Natürlich auch gerne, was dir gefällt.

Danke fürs Lesen und bis zum nächsten Mal!

Dieser Beitrag wurde zum letzten Mal aktualisiert am 14.07.2020.

Ein Gedanke zu “#010 – jährliche Renteninformation richtig lesen und verstehen – Seiten 2 und 3”